شرکت نفت پارس یکی از قدیمی ترین مجموعه بر جای مانده از صنایع پایین دستی نفت است که 63 سال از عمر آن می گذرد. در زمان تاسیس، این شرکت، تنها تولید کننده روانکارها در غرب آسیا و خاورمیانه بود.

دریافت لینک صفحه با کد QR

دریافت لینک صفحه با کد QR

اختصاصی نفت ما / فروش ماهانه شنفت بازهم افزایشی شد؛

ثبت رکوردهای جدید فروش در نفت پارس

میثم قدیری رازلیقی

24 آبان 1400 ساعت 8:50

شرکت نفت پارس یکی از قدیمی ترین مجموعه بر جای مانده از صنایع پایین دستی نفت است که 63 سال از عمر آن می گذرد. در زمان تاسیس، این شرکت، تنها تولید کننده روانکارها در غرب آسیا و خاورمیانه بود.

به گزارش آژانس رویدادهای مهم نفت و انرژی"نفت ما "، تولیدات این شرکت، روغن موتورهای بنزینی، روغن های صنعتی، روغن موتورهای دیزلی، سیالات خنک کننده، ،پارافین، محصولات گریس و طیفی نسبتاً متنوع از سایر محصولات را شامل می شود.

گروه سرمایه گذاری تدبیر و گروه سرمایه گذاری ملی ایران، از جمله سهامداران قدرتمند این تولید کننده به نام و قدیمی هستند.

در حال حاضر نیز عرضه کنندگان این نوع محصولات علی رغم بازار گسترده در کشور، چندان پرتعداد نیستند و تنها 4 پالایشگاه از جمله نفت پارس، در زمینه تولید روانکارها فعال می باشند.

شنفت همچنین بزرگترین تولید کننده گریس در خاورمیانه است و چنین بازار گسترده ای با محصولات خوش فروش، به مزیت ذاتی این شرکت تبدیل شده است.

16 درصد بازار داخلی انواع روغن، 20 درصد اکستراکت و 84 درصد از بازار گریس ایران در اختیار شرکت نفت پارس است. با توجه به مصرف وسیع محصول گریس، چنین حجم عظیم و انحصاری بازار داخلی تولید یک محصول در داخل و در کل خاورمیانه، تقریباً در هیچ کدام از دیگر شرکت های هم ارض مانندی ندارد.

اما آنچه که شنفت را برای تحلیلگران بازار سرمایه و فعالان حوزه پالایشگاهی جذاب کرده، نه این موارد که عملکرد متفاوت آن است.

تکرار موفقیت

نکته قابل توجه در مورد این شرکت، عملکرد موفقیت آمیز آن در سال های اخیر است و به نظر می رسد که به ویژه در دو سال اخیر این موفقیت تشدید شده است.

بدون استثناء تمام ارقام در این شرکت رشدی محسوس را تجربه کرده اند. دارایی های جاری شرکت در بازه زمانی 6 ماهه 1400 نسبت به مدت زمان مشابه در سال قبل با 331 میلیارد افزایش، به میزان 18 درصد رشد کرد.

درآمد هر سهم نیز از 1687 ریال در سال 98 به 3714 در پایان سال 99 رسید، یعنی بیش از 100 درصد رشد کرد.

رشد اصلی در این شرکت نه از منابع غیرعملیاتی مانند نرخ تسعیر ارز و نظایر آن، بلکه دقیقاً از محل درآمدهای عملیاتی رخ داده است.

درآمد عملیاتی این شرکت از 13428174 در دوره مالی منتهی به 31 شهریور 1399 به رقم 32360949 در پایان شهریور 1400 رسید. این به معنای 141 درصد رشد است که موقعیتی بی نظیر به این شرکت در سبد پالایشی ها بخشیده است.

سود ناخالص هم در همین دوره از 4067975 میلیون ریال به 9850878 میلیون ریال رسید. این خود نشانگر 142 درصد رشد در سود ناخالص است. سود عملیاتی نیز 109 درصد افزایش داشته است.

و اما سود خالص شرکت از 3517211 میلیون ریال در سال مالی قبل به 8065947 میلیون ریال در پایان دوره شش ماهه اول سال جاری رسید.

در واقع شرکت نفت پارس 459 میلیارد تومان بیشتر از سال قبل سود خالص کسب کرده است و این به معنای افزایش 129 درصدی در مبلغ سود است.

در سال جاری همچنین این شرکت در مجموع فروش داخلی و صادراتی 16 درصد افزایش فروش را به ثبت رسانده است.

دریافت مجوز افزایش محصولات روغنی بنزینی و دیزلی به میزان 41 درصد، در تیر 1400 از سازمان حمایت، دیگر عامل مثبت در سیر رشد حجم سود نسبت به بهای تمام شده در سال جاری محسوب می شود.

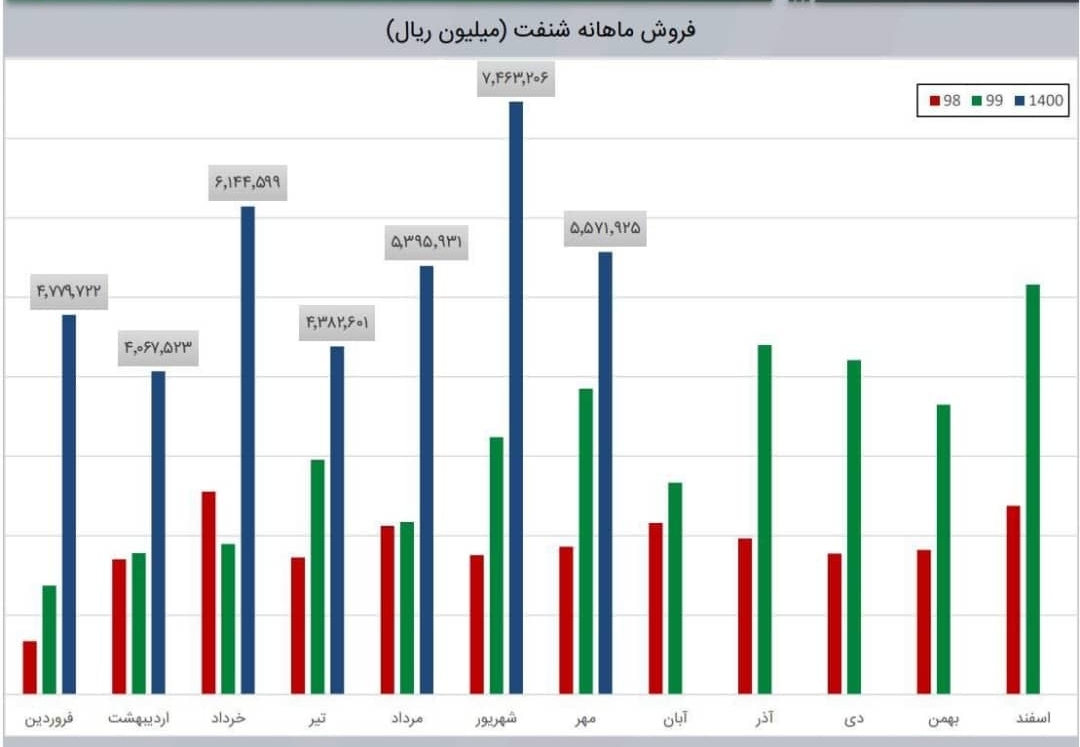

فروش این شرکت در شهریور ماه سال جاری تقریباً 3 برابر بازه زمانی مشابه در سال 98 و دو برابر فروش سال قبل است. رقم فروش در این ماه بالغ بر 746 میلیارد تومان است که در نوع خود یک رکورد محسوب می شود.

فروش در دیگر ماه های تابستان و بهار نیز به صورت میانگین بین 80 تا 100 درصد از دوره زمانی مشابه در سال قبل بیشتر بوده است.

مدیریت هزینه در کنار ارتقاء سود

علی رغم افزایش قیمت لوبکات(ماده اولیه اصلی مصرفی شرکت) و تحریم های ظالمانه، به دلیل بازار رو به گسترش داخلی و خارجی و همچنین سیر صعودی نمودار فروش و بازاریابی، به نظر نمی رسد که مانع بنیادین خاصی، رشد تدریجی شرکت را با چالش مواجه سازد.

هزینه های مالی شرکت در شش ماه اول سال جاری قریب 106 میلیارد تومان بود، که نسبت به دوره مشابه سال قبل، تنها 25 درصد رشد کرد، با توجه به رشد گاهاً چندصد درصدی هزینه های جاری و عمومی در دیگر شرکت های قابل قیاس، به نظر میرسد که مدیریت این شرکت، تلاش کرده است تا از طریق صرفه جویی و مدیریت هزینه ها، تا حد امکان دایره سوددهی را وسیع نگاه دارد. اقدامی که ظاهراً در آن موفقیت نیز کسب کرده اند.

با توجه به سال مالی بسیار خوب، شرکت نفت پارس در نظر دارد تا خطوط تولید خود را بهینه تر نماید، این مسئله می تواند در حجم تولید و فروش و متعاقباً در حجم سود پایان سال و سال آتی موثر باشد.

پروژه تعویض ژنراتور گاز خنثی و طرح بزرگ بهسازی واحدهای فرایندی، از جمله این اقدامات در نظر گرفته شده، محسوب می شود.

همچنین توانگری مالی این شرکت باعث شد تا فراخونی منتشر کند و از دیگر شرکت های فناور و دانش بنیان دارای توانمندی برای بهینه سازی تولید در واحدهای استخراج با حلال و مومگیری، به کارگیری فناوری نوین در عملیات سوالفور زدایی و طراحی ماشین آلات ثابت و دوار مورد استفاده در خط تولید، دعوت به عمل آورد.

چنین حجم وسیعی از تغییرات در تولید، توانگری مالی را با توانگری فنی عجین خواهد کرد و شرکت را با تغییرات تکنولوژی های روز سازگار می نماید.

پیروزی در کسب رای دادگاه برای دریافت 458 میلیون لیتر لوبکات، زنجیره موفقیت های شرکت نفت پارس را تکمیل کرد.

تکمیل شبکه فروش، یکی دیگر از اقدامات این شرکت بود، به گونه ای که تنها در شهر تهران 34 عاملیت اصلی و صدها عامل مویرگی در این شبکه جای گرفته است. شبکه ای که تا دورترین نقاط ایران، امتداد یافته است.

كسب رتبه اول در استان تهران و دريافت تنديس سيمين به عنوان صنعت سبز كشور، جلوه بهتری به شرکت داده است.

شرکت نفت پارس به تازگی لیستی از دهها قطعه زمین بزرگ و ساختمان تحت مالکیتش را نیز منتشر کرده است که نمودی دیگر از توانایی ساختاری و مالی هر مجموعه ای محسوب میشود.

این شرکت علاوه بر دهها هکتار زمین مرغوب و ساختمان های عملیاتی و اداری، زیرساخت قابل توجهی را نیز به امور پشتیبانی و جانبی اختصاص داده است.

برای نمونه بازار 84 درصدی گریس در داخل، علی رغم تحریم همچنان رو به رشد است و انتظار می رود که پس از افول کرونا، بازار صادراتی محصولات شنفت رشدی جهنده را تجربه کند.

این موارد در کنار پیاده سازی سیستم های حرفه ای و چابک مدیریتی، این سهم را به انتخابی معقول برای هولد کردن و نگهداشتی نسبتاً طولانی مدت تبدیل کرده است.

برخی حتی سهام شرکت را به صورت بین نسلی و ارث باقی می گذارند.

بر این اساس و با توجه به وضعیت رضایت بخش و افق روشن کاری، نکته ای چالش برانگیز برای لحاظ کردن، به نظر نمی رسد. تحلیل فاندامنتال شرکت نیز بر این مسئله صحه گذاشته است و به سختی می توان چنین سهمی را توصیه نکرد.

کد مطلب: 141137