انرژی و بهویژه نفت، ستون اصلی اقتصاد روسیه محسوب میشود؛ بهگونهای که طبق برآورد آژانس بینالمللی انرژی، حدود یکسوم بودجه دولت کرملین به درآمدهای نفت و گاز وابسته است. تا پیش از فوریه ۲۰۲۲ و آغاز جنگ اوکراین، اروپا مقصد سنتی و اصلی نفت و گاز روسیه بود و این وابستگی متقابل، هم تضمینکننده درآمدهای ارزی مسکو و هم ابزاری برای اعمال نفوذ ژئوپلیتیک به شمار میرفت.

با آغاز جنگ و تحریمهای گسترده غرب، این معادله دیرینه بر هم خورد. اتحادیه اروپا و ایالات متحده با اعمال محدودیتهای شدید – از جمله سقف قیمت نفت روسیه، ممنوعیت بیمه و محدودیتهای حملونقل دریایی – عملاً مسیر صادرات به بازارهای سنتی اروپا را بستند. بسیاری پیشبینی میکردند اقتصاد انرژی روسیه دچار فروپاشی شود، اما چنین نشد. مسکو با چرخشی سریع به سوی شرق، بازارهای جدیدی را به دست آورد. چین و هند، دو قدرت بزرگ آسیایی، در مدت کوتاهی به بزرگترین خریداران نفت تخفیفی روسیه بدل شدند. این تغییر مسیر نهتنها هزینههای انرژی این کشورها را کاهش داد، بلکه موازنه جدیدی در بازار جهانی نفت ایجاد کرد. با این حال، پیامدهای این تحول برای ایران بهمراتب پیچیدهتر است. تهران که در سالهای اخیر و تحت تحریمها توانسته بود بازاری محدود در شرق آسیا ایجاد کند، اکنون با رقیبی قدرتمند و تخفیفدهنده روبهروست. پرسش کلیدی اینجاست: در سایه جنگ اوکراین و چرخش صادرات روسیه به شرق، جایگاه ایران در بازار انرژی چه خواهد شد؟

تحریمهای نفتی غرب علیه روسیه

با آغاز تهاجم روسیه به اوکراین در فوریه ۲۰۲۲، ایالات متحده و اتحادیه اروپا سریعاً مجموعهای از تحریمهای مالی و انرژی را علیه مسکو اعمال کردند. تمرکز اصلی این محدودیتها بر صادرات نفت و گاز بود؛ چرا که این بخش ستون درآمدهای ارزی کرملین به شمار میرود .

در گام نخست، واردات نفت خام و فرآوردههای نفتی روسیه به ایالات متحده و بسیاری از کشورهای اروپایی متوقف شد. چند ماه بعد، در دسامبر ۲۰۲۲، گروه هفت (G7) مکانیزم «سقف قیمت» را معرفی کرد. طبق این سیاست، تنها در صورتی خدمات بیمه، حملونقل و مالی غربی به نفت روسیه تعلق میگرفت که قیمت فروش آن زیر ۶۰ دلار در هر بشکه باشد . هدف از این اقدام، کاهش درآمدهای نفتی مسکو و همزمان جلوگیری از افزایش شدید قیمت جهانی نفت بود. اتحادیه اروپا نیز واردات نفت خام روسیه از مسیر دریا را به تدریج متوقف کرد و خدمات کلیدی مانند بیمه نفتکشها و تسهیلات بانکی را برای شرکتهای روسی مسدود ساخت . این محدودیتها موجب شد صادرات روزانه بیش از ۲.۵ میلیون بشکه نفت روسیه به اروپا کاهش یابد و کرملین بهناچار به دنبال بازارهای جایگزین بگردد. با این حال، تجربه نشان داد که بازار جهانی نفت بهسادگی نمیتواند کمبود چند میلیون بشکهای را جبران کند. روسیه با اعطای تخفیفهای سنگین و استفاده از شبکهای از نفتکشهای موسوم به «تانکرهای سایه» توانست مسیرهای تازهای برای صادرات ایجاد کند . نتیجه این شد که تحریمها، بهجای توقف کامل صادرات، تنها جغرافیای جریان نفت روسیه را تغییر دادند؛ از اروپا به سمت آسیا.

چرخش راهبردی روسیه به شرق

پس از اعمال تحریمهای گسترده غرب بر نفت خام و فرآوردههای نفتی روسیه بهویژه ممنوعیت بیمه، محدودیت حملونقل دریایی، و سقف قیمت نفت (price cap)، مسکو با یک راهبرد جدید مواجه شد: گسترش صادرات به بازارهای آسیایی خصوصاً چین و هند و استفاده فزاینده از روشهایی برای دور زدن تحریمها.

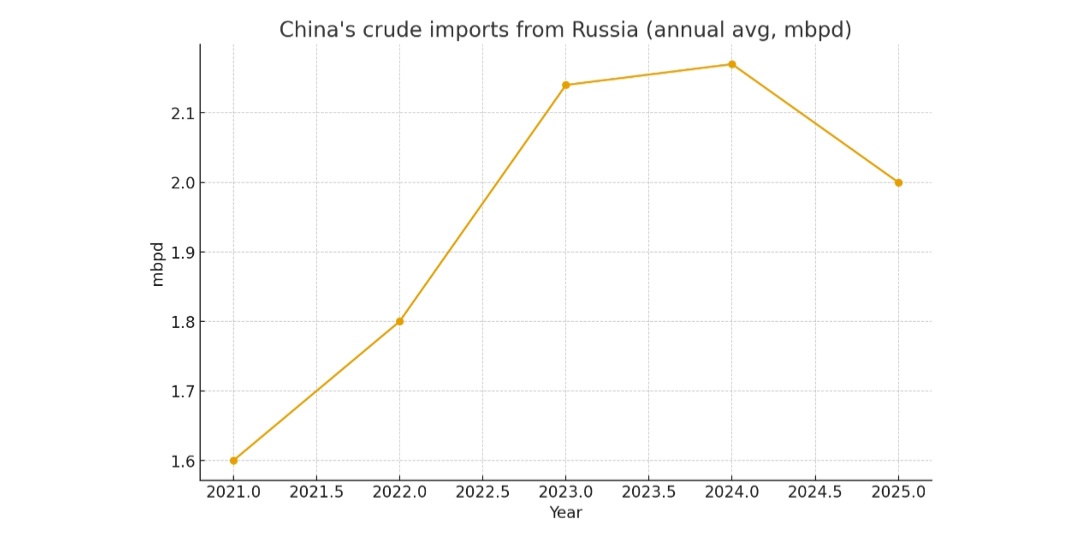

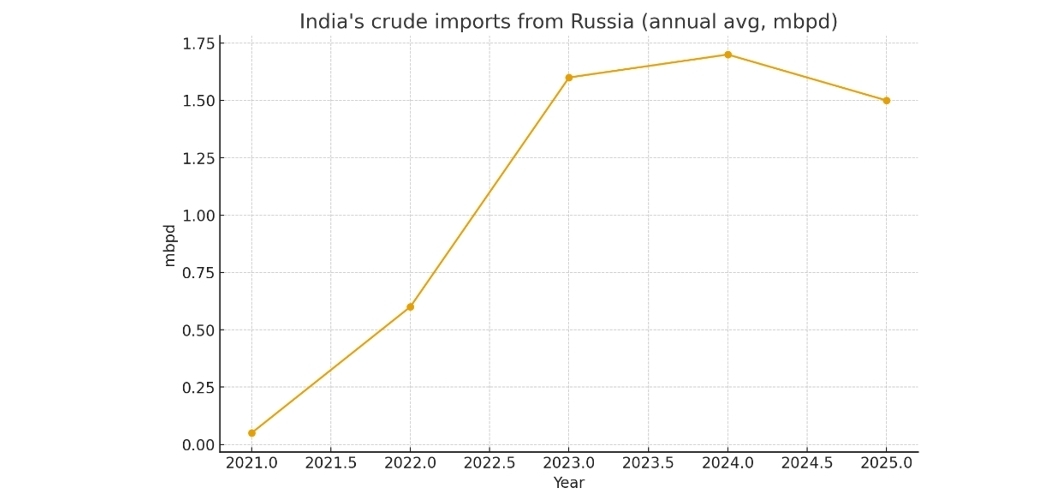

الف) رشد صادرات نفت روسیه به چین و هند

• طبق گزارش اندیشکده «Energy & Clean Air» در ژوئن ۲۰۲۵، در آن مقطع حدود ۴۷ درصد از صادرات دریایی نفت خام روسیه به چین و نزدیک به ۳۸ درصد به هند اختصاص یافته بود، در حالی که سهم اتحادیه اروپا به حدود ۶ درصد کاهش پیدا کرده بود.

• در ماه آگوست ۲۰۲۵، کالایی به ارزش تقریبی ۲٫۹ میلیارد یورو نفت خام از روسیه به هند صادر شد، تقریباً در سطح واردات چینیها که حدود ۳٫۱ میلیارد یورو بوده است.

• همچنین در مارس ۲۰۲۵، منابع خبری گزارش دادهاند که واردات نفت روسیه به هند به تقریباً ۱٫۵۴ میلیون بشکه در روز رسیده است، پس از یک افت چندماه.

این دادهها نشان میدهند که هند به سرعت سهم خود را در واردات نفت روسیه افزایش داده، و چین که پیشتر مشتری عمده بود همچنان جایگاه قوی دارد اما نوساناتی در میزان وارداتش دیده میشود.

ب) انتقال نفت از طریق تانکرهای سایه (Shadow Fleet) و روشهای دور زدن تحریم

• تانکرهای سایه به کشتیهایی اطلاق میشود که مالکیت یا پرچم آنها نامشخص است، دادههای موقعیتیشان خاموش میشود، یا از مسیرهای غیرمستقیم استفاده میکنند تا شناسایی تحریمها دشوار شود.

• طبق گزارش «Energy & Clean Air» برای آگوست ۲۰۲5، روسیه حدود ۲۵ میلیون تن نفت خام و فرآورده نفتی از طریق دریا صادر کرده است؛ از این مقدار، حدود نیمی از محمولهها (تقریبا ۵۳٪) توسط تانکرهایی غیر از ناوگان کشورهای گروه G7+ حمل شدهاند؛ یعنی وابستگی زیاد به تانکرهای سایه.

• همچنین در گزارش S&P Global آمده است که ناوگان سایه نه تنها از نظر تعداد تانکرها افزایش یافته بلکه سهم آنها در حملونقل نفت و فرآوردههای نفتی روسیه به بازارهایی مثل چین و هند نیز بالا رفته است.

ج) تأثیرات قیمت و تخفیف

• روسیه برای رقابت در بازار آسیایی، نفت خود را به قیمتهای بسیار پایینتر از قیمت بازار غربی عرضه میکند تا مشتریان را جذب کند. این تخفیفها شامل نفت Urals و سایر گریدها میشود.

• طبق گزارش «S&P Global» نیز در آگوست ۲۰۲5، اختلاف قیمت نفت Urals با برنت در حالت FOB Primorsk کاهش یافته و یکی از کمترین میزانها از ابتدای جنگ تا کنون را نشان میدهد، که نشانهی فشاری است برای باقی ماندن در بازارها با تخفیف کمتر.

د) چالشها و محدودیتها

• هزینههای حملونقل افزایش یافته است، به خصوص برای تانکرهای سایه که تحت بیمههای معتبر غربی نیستند. این وضعیت باعث پیچیدگی بیشتر در انتقال نفت شده است.

• برخی مسیرها در معرض کنترل بیشتر و تحریمهای ثانویه (secondary sanctions) هستند؛ برای مثال شرکتهای بیمه و تامین مالی ممکن است دچار ریسک شوند اگر با نفت روسیه از طریق تانکرهای ممنوعه کار کنند.

• در گزارشها آمده است که ارسال نفت به چین و هند بعد از تحریمهای OFAC (دفتر کنترل داراییهای خارجی آمریکا) که بر بیش از ۱۰۰ تانکر تأثیر گذاشتهاند، کمی کاهش یافته است. این بدان معنی است که حتی در بازارهای جایگزین هم اثر مکمل تحریمها محسوس است.

چین؛ شریک محتاط اما فرصتطلب

چین از سال ۲۰۱۷ تاکنون جایگاه بزرگترین واردکننده نفت خام جهان را در اختیار دارد و در سال ۲۰۲۳ واردات روزانهاش بیش از ۱۲ میلیون بشکه در روز ثبت شد. برای پکن، امنیت انرژی یکی از ارکان اصلی امنیت ملی به شمار میرود، زیرا بیش از ۷۰ درصد مصرف نفت چین از محل واردات تأمین میشود.

با شروع جنگ اوکراین، چین به سرعت به یکی از مهمترین مقاصد نفت روسیه تبدیل شد. انگیزههای اصلی پکن را میتوان در سه محور خلاصه کرد:

1. کاهش هزینه واردات انرژی: نفت اورالز روسیه معمولاً با تخفیف قابلتوجه (۱۰ تا ۳۰ دلار کمتر از برنت) عرضه میشود و این برای دومین اقتصاد بزرگ جهان جذابیت زیادی دارد.

2. تنوعبخشی به منابع تأمین: چین در سالهای اخیر کوشیده است وابستگی بیش از حد به خاورمیانه را کاهش دهد و روسیه گزینهای قابل اعتماد از منظر نزدیکی جغرافیایی و زیرساختهای خط لوله (بهویژه خط لوله «سیبری شرقی–اقیانوس آرام» و پروژه «قدرت سیبری») است.

3. تقویت روابط استراتژیک با مسکو: خرید گسترده نفت ارزان، همزمان نوعی حمایت اقتصادی از روسیه و نشانهای از تعمیق «شراکت بدون محدودیت» دو کشور محسوب میشود.

با این حال، پکن کاملاً محتاط عمل میکند. چین میداند که وابستگی بیش از اندازه به نفت تخفیفی روسیه میتواند آن را در برابر فشارهای ثانویه ایالات متحده و اروپا آسیبپذیر کند. به همین دلیل، واردات نفت روسیه در مقاطعی کاهش یافته و پکن همواره سعی کرده ترکیب متنوعی از منابع شامل عربستان، عراق و برزیل را حفظ کند. در واقع چین از جنگ اوکراین بیشتر یک فرصت اقتصادی ساخته تا یک تعهد سیاسی.

هند؛ مشتری نوظهور نفت روسیه

برخلاف چین، هند پیش از جنگ اوکراین سهم اندکی در واردات نفت روسیه داشت؛ کمتر از ۲ درصد از کل واردات نفت خام دهلی از روسیه تأمین میشد. اما تحریمهای غرب، معادله را بهطور کامل تغییر داد. در سال ۲۰۲۴ و ۲۰۲۵ هند به سرعت به یکی از بزرگترین خریداران نفت اورالز روسیه بدل شد؛ بهطوریکه واردات روزانهاش در برخی ماهها از ۱٫۵ میلیون بشکه در روز نیز فراتر رفت.

محرکهای هند روشن است:

1. نفت ارزان = سود صادراتی بیشتر : پالایشگاههای هندی نفت تخفیفی روسیه را خریداری و سپس فرآوردههای پالایشی مانند دیزل و بنزین را به قیمت جهانی به اروپا و دیگر بازارها صادر میکنند. این چرخه سودآور موجب شده هند در عمل به «تبدیلکننده نفت روسی» برای بازارهای تحریمکننده بدل شود.

2. کاهش هزینه واردات انرژی: بهعنوان سومین واردکننده بزرگ نفت جهان، کاهش حتی چند دلار در هر بشکه تأثیر چشمگیری بر تراز پرداختهای هند دارد.

3. تنوعبخشی به سبد انرژی: مشابه چین، دهلی نیز میخواهد وابستگی سنتی به خاورمیانه (بهویژه عراق و عربستان) را کاهش دهد.

اما این روند پیامدهای ژئوپلیتیک مهمی هم داشته است. افزایش واردات نفت روسیه باعث نگرانی واشنگتن و بروکسل شده، زیرا در عمل بخشی از اثر تحریمها را خنثی میکند. آمریکا بارها از دهلی خواسته است خرید نفت از روسیه را محدود کند، اما دولت هند این فشارها را با تکیه بر نیاز انرژی و منافع اقتصادی خود بیاثر دانسته است. به این ترتیب، هند موفق شده میان حفظ روابط راهبردی با غرب و بهرهبرداری اقتصادی از نفت روسیه تعادل نسبی برقرار کند.

پیامدها برای ایران

چرخش صادرات نفت روسیه به سمت شرق، پیامدهای ملموسی برای ایران داشته است. مهمترین آن، رقابت مستقیم در بازار چین است؛ جایی که حضور گسترده نفت تخفیفی روسیه سهم ایران را محدود کرده و مشتریان چینی را به سمت قراردادهای ارزانتر سوق داده است. در نتیجه، قدرت چانهزنی تهران در فروش نفت کاهش یافته و برای حفظ بازار ناچار به انعطاف قیمتی بیشتری شده است.

از سوی دیگر، بازار هند که زمانی مقصد مهمی برای نفت ایران بود، اکنون تحت سلطه نفت ارزان روسیه قرار گرفته است. نبود روابط بانکی و بیمهای پایدار، عملاً دست ایران را از این بازار کوتاه کرده و حضورش را به حاشیه برده است. در نهایت، فشار برای ارائه تخفیفهای بیشتر و افزایش هزینههای حملونقل و بیمه باعث شده درآمد واقعی ایران از صادرات نفت کاهش یابد. این شرایط، موقعیت ایران را در بازار انرژی شرق بیش از پیش شکننده میسازد.

سناریوهای آینده

۱. ادامه جنگ و تثبیت روسیه در بازار آسیا

در صورت تداوم جنگ اوکراین و حفظ تحریمهای غرب، روسیه ناچار است صادرات نفت خود را در شرق آسیا تثبیت کند. چین و هند همچنان خریداران اصلی باقی خواهند ماند و روسیه برای حفظ سهم بازار تخفیفهای سنگین ارائه خواهد داد. در این حالت، ایران با فشار مضاعفی برای حفظ مشتریان روبهروست و خطر کاهش بیشتر درآمد نفتی جدی خواهد بود.

۲. پایان جنگ/توافق و بازگشت تدریجی نفت روسیه به اروپا

اگر در آینده جنگ متوقف و محدودیتها کاهش یابد، بخشی از نفت روسیه به بازار سنتی اروپا بازخواهد گشت. این امر رقابت در آسیا را کاهش میدهد و فرصت بیشتری برای ایران در بازار چین و سایر خریداران شرقی فراهم میکند. با این حال، بازگشت روسیه به اروپا یکشبه نخواهد بود و به بازسازی اعتماد، سرمایهگذاری و زمان نیاز دارد.

۳. جایگاه احتمالی ایران در هر دو سناریو

چه در سناریوی ادامه جنگ و چه در حالت توافق، ایران بدون اصلاح ساختار تجارت نفتی و افزایش انعطاف در دیپلماسی انرژی با چالشهای بزرگ روبهرو خواهد بود. در حالت نخست، رقابت با روسیه بسیار سخت خواهد شد؛ و در حالت دوم، هرچند فضای بیشتری در آسیا باز میشود، ولی ایران همچنان باید با محدودیتهای تحریمی و کمبود زیرساختهای حملونقل و مالی مقابله کند.

جمعبندی و توصیهها برای ایران

• دیپلماسی انرژی فعالتر در شرق آسیا

تهران نیازمند مذاکرههای هدفمند با چین، هند و سایر خریداران آسیایی است تا سهم خود را از بازار تثبیت کند و از جایگاه صرفاً «عرضهکننده تخفیفدار» فراتر رود.

• تنوعبخشی به مقاصد صادراتی

اتکا به یک یا دو بازار آسیایی ریسک بالایی دارد. گشودن مسیرهای تازه به آفریقا، آمریکای لاتین و حتی جنوب شرق آسیا میتواند بخشی از فشار رقابتی روسیه را کاهش دهد.

• تقویت زیرساختهای حملونقل و تجارت نفت

ایران برای رقابت مؤثر نیازمند ناوگان نفتکش کارآمدتر، سازوکارهای بیمه داخلی و توسعه طرحهای سوآپ انرژی با کشورهای همسایه است.

• کاهش اثر رقابت روسیه در بازار جهانی

تهران میتواند با انعطاف در قراردادها، بهبود شفافیت در تجارت نفت و ارائه مشوقهای غیرقیمتی (مانند تسهیل همکاریهای پالایشی یا سرمایهگذاری مشترک) بخشی از فشار ناشی از تخفیفهای روسی را خنثی کند.

نتیجهگیری

بازار جهانی نفت پس از جنگ اوکراین وارد مرحلهای تازه شده است؛ مرحلهای که در آن روسیه با تخفیفهای سنگین، شرق آسیا را به قلمرو اصلی صادرات خود تبدیل کرده و چین و هند را به برندگان اصلی این تحولات بدل ساخته است. در مقابل، ایران که همزمان با تحریمها در تلاش برای حفظ بازارهای محدود خود بود، اکنون با رقیبی جدی و پرقدرت روبهروست. تداوم این روند به معنای فشار بیشتر بر صادرات ایران، کاهش درآمد واقعی نفتی و از دست رفتن بخشی از موقعیت راهبردی کشور در بازار آسیا است. حتی در سناریوی بازگشت بخشی از نفت روسیه به اروپا، جایگاه ایران بدون اصلاح ساختار تجارت انرژی و دیپلماسی فعال، همچنان شکننده باقی خواهد ماند.

بنابراین، راه آینده برای ایران روشن است: یا با بازتعریف سیاست انرژی، گسترش دیپلماسی نفتی و تنوعبخشی به بازارها جایگاه خود را تثبیت کند، یا در رقابت تخفیفها، سهمش از بازار بیش از پیش آب برود. انتخاب میان این دو مسیر، تعیینکننده نقش ایران در معادلات انرژی جهان خواهد بود.

پژوهشگر بین الملل حوزه انرژی