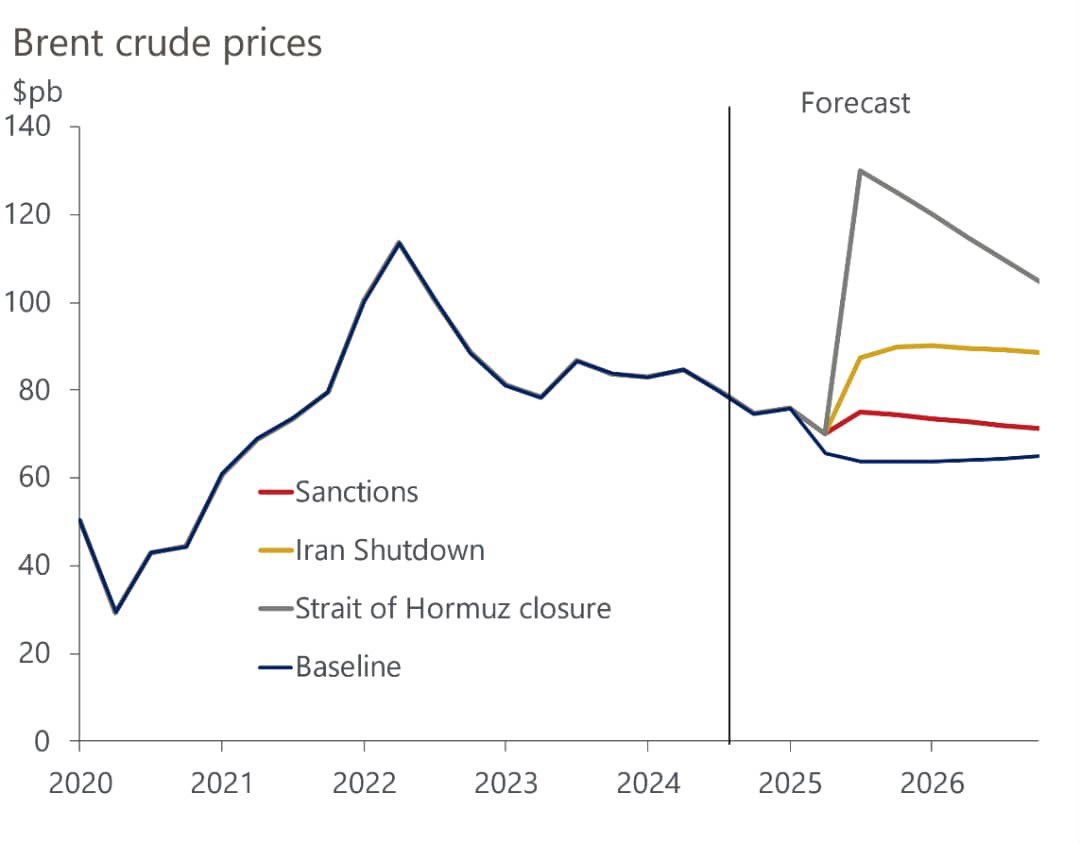

قیمت نفت خام برنت با شروع درگیری بیش از ۱۰ درصد افزایش یافت و در ۲۳ ژوئن در محدوده ۷۰ تا ۷۸ دلار در هر بشکه باقی مانده است، که بسیار بالاتر از قیمتهای قبل از تشدید تنش است.

۲

تاریخ انتشاريکشنبه ۸ تير ۱۴۰۴ - ۱۵:۴۵

کد مطلب : ۱۷۲۲۴۶

سناریوهای قیمت جهانی نفت در بحبوحه تنش ایران و اسرائيل

به گزارش آژانس رویدادهای مهم نفت و انرژی "نفت ما"،تشدید تنش نظامی بین اسرائیل و ایران، هراس از یک درگیری بزرگ در خاورمیانه را تجدید نموده است که پیامدهای قابل توجهی برای بازارهای نفت و چشمانداز اقتصادی جهانی دارد.

حمله اخیر اسرائیل مستقیما تأسیسات هستهای کلیدی ایران را هدف قرار داد، در حالی که موشکهای ایرانی هم به اسرائیل اصابت کردند، که تغییر چشمگیری در حملات تلافیجویانه قبلی ایجاد کرده است. اگرچه تاکنون از یک شوک نفتی تمام عیار در سمت عرضه جلوگیری شده، اما خطر آن آشکارا در حال افزایش است. قیمت نفت خام برنت با شروع درگیری بیش از 10 درصد افزایش یافت و در 23 ژوئن در محدوده 70 تا 78 دلار در هر بشکه باقی مانده است، که بسیار بالاتر از قیمتهای قبل از تشدید تنش است.

موسسه Oxfordeconomics سه سناریوی شوک عرضه نفت را در مدل اقتصاد جهانی اش، مدلسازی کردهاست.

تشدید تحریمها (شوک خفیف)

در خوشبینانهترین سناریو، نمایش قدرت نظامی اسرائیل و واکنش کنترلشده ایران، فضایی برای بازگشت آرام به بازدارندگی متقابل ایجاد میکند. با این وجود، حتی این نتیجه میتواند منجر به برقراری تحریمهای شدیدتر غرب علیه ایران و کاهش تولید نفت ایران در حدود ۱ درصد از عرضه جهانی نفت میشود. نفت برنت احتمالاً حدود ۷۵ دلار در هر بشکه باقی خواهد ماند، تقریباً ۶ دلار بالاتر از پیشبینی فعلی که تورم جهانی را برای مدت طولانیتری اندکی بالاتر نگه میدارد.

قطع کامل صادرات نفت ایران (شوک متوسط)

اگر حملات تلافیجویانه ادامه یابد و صادرات نفت ایران متوقف شود، عرضه جهانی نفت ۴ درصد کاهش خواهد یافت و احتمالاً قیمت نفت برنت تا سال ۲۰۲۶ به ۹۰ دلار در هر بشکه نزدیک خواهد شد. رشد جهانی ضربه خفیفی خواهد خورد – در این مدل تولید ناخالص داخلی جهانی ۰.۲ درصد کاهش مییابد - اما درد واقعی در تورم بالاتر احساس خواهد شد. تورم ایالات متحده میتواند به ۴.۵ درصد افزایش یابد که به صورت بالقوه کاهش نرخ بهره از سوی فدرال رزرو ایالات متحده را تا سال ۲۰۲۶ به تأخیر میاندازد.

بسته شدن تنگه هرمز (شوک شدید)

شدیدترین سناریو، بسته شدن تنگه هرمز است. حدود یک سوم از کل نفت دریایی از این گلوگاه عبور میکند و بسته شدن تنگه، باعث توقف صادرات نفت از کویت و قطر شده و صادرات از عراق، امارات متحده عربی، عمان و عربستان سعودی را محدود میکند. این امر، قیمت نفت برنت را به ۱۳۰ دلار در هر بشکه افزایش خواهد داد. تورم میتواند در ایالات متحده به ۶ درصد و در منطقه یورو به حدود ۴ درصد برسد. اگرچه بانکهای مرکزی ممکن است در برابر افزایش نرخ بهره مقاومت کنند، اما تقریباً مطمئناً تصمیم میگیرند که کاهش نرخ بهره را به تأخیر انداخته و امیدها برای تسهیل سیاستهای پولی در سال جاری را نابود کنند.

درگیری ایران و اسرائیل لایه دیگری از شکنندگی را به محیط اقتصاد کلان جهانی می افزاید و هرگونه وخامت قابل توجه در شرایط عرضه نفت، تورم را افزایش داده، درآمدهای واقعی را تضعیف کرده و زمان و میزان تسهیل پولی در اقتصادهای عمده را تغییر میدهد.

در نامطلوبترین سناریو، تولید ناخالص داخلی جهان در سال ۲۰۲۶ حدود ۰.۳ درصد کمتر از سطح پایه فعلی خواهد بود در حالیکه رشد تولید ناخالص داخلی را در سالهای ۲۰۲۵ و ۲۰۲۶ تا ۰.۱ درصد کاهش میدهد. ضربه به فعالیتهای اقتصادی برای ایالات متحده و منطقه یورو کمی بیشتر خواهد بود و رشد تولید ناخالص داخلی در سال آینده به ترتیب ۰.۴ درصد و ۰.۵ درصد کمتر از پیشبینیهای سطح پایه خواهد بود.

حمله اخیر اسرائیل مستقیما تأسیسات هستهای کلیدی ایران را هدف قرار داد، در حالی که موشکهای ایرانی هم به اسرائیل اصابت کردند، که تغییر چشمگیری در حملات تلافیجویانه قبلی ایجاد کرده است. اگرچه تاکنون از یک شوک نفتی تمام عیار در سمت عرضه جلوگیری شده، اما خطر آن آشکارا در حال افزایش است. قیمت نفت خام برنت با شروع درگیری بیش از 10 درصد افزایش یافت و در 23 ژوئن در محدوده 70 تا 78 دلار در هر بشکه باقی مانده است، که بسیار بالاتر از قیمتهای قبل از تشدید تنش است.

موسسه Oxfordeconomics سه سناریوی شوک عرضه نفت را در مدل اقتصاد جهانی اش، مدلسازی کردهاست.

تشدید تحریمها (شوک خفیف)

در خوشبینانهترین سناریو، نمایش قدرت نظامی اسرائیل و واکنش کنترلشده ایران، فضایی برای بازگشت آرام به بازدارندگی متقابل ایجاد میکند. با این وجود، حتی این نتیجه میتواند منجر به برقراری تحریمهای شدیدتر غرب علیه ایران و کاهش تولید نفت ایران در حدود ۱ درصد از عرضه جهانی نفت میشود. نفت برنت احتمالاً حدود ۷۵ دلار در هر بشکه باقی خواهد ماند، تقریباً ۶ دلار بالاتر از پیشبینی فعلی که تورم جهانی را برای مدت طولانیتری اندکی بالاتر نگه میدارد.

قطع کامل صادرات نفت ایران (شوک متوسط)

اگر حملات تلافیجویانه ادامه یابد و صادرات نفت ایران متوقف شود، عرضه جهانی نفت ۴ درصد کاهش خواهد یافت و احتمالاً قیمت نفت برنت تا سال ۲۰۲۶ به ۹۰ دلار در هر بشکه نزدیک خواهد شد. رشد جهانی ضربه خفیفی خواهد خورد – در این مدل تولید ناخالص داخلی جهانی ۰.۲ درصد کاهش مییابد - اما درد واقعی در تورم بالاتر احساس خواهد شد. تورم ایالات متحده میتواند به ۴.۵ درصد افزایش یابد که به صورت بالقوه کاهش نرخ بهره از سوی فدرال رزرو ایالات متحده را تا سال ۲۰۲۶ به تأخیر میاندازد.

بسته شدن تنگه هرمز (شوک شدید)

شدیدترین سناریو، بسته شدن تنگه هرمز است. حدود یک سوم از کل نفت دریایی از این گلوگاه عبور میکند و بسته شدن تنگه، باعث توقف صادرات نفت از کویت و قطر شده و صادرات از عراق، امارات متحده عربی، عمان و عربستان سعودی را محدود میکند. این امر، قیمت نفت برنت را به ۱۳۰ دلار در هر بشکه افزایش خواهد داد. تورم میتواند در ایالات متحده به ۶ درصد و در منطقه یورو به حدود ۴ درصد برسد. اگرچه بانکهای مرکزی ممکن است در برابر افزایش نرخ بهره مقاومت کنند، اما تقریباً مطمئناً تصمیم میگیرند که کاهش نرخ بهره را به تأخیر انداخته و امیدها برای تسهیل سیاستهای پولی در سال جاری را نابود کنند.

درگیری ایران و اسرائیل لایه دیگری از شکنندگی را به محیط اقتصاد کلان جهانی می افزاید و هرگونه وخامت قابل توجه در شرایط عرضه نفت، تورم را افزایش داده، درآمدهای واقعی را تضعیف کرده و زمان و میزان تسهیل پولی در اقتصادهای عمده را تغییر میدهد.

در نامطلوبترین سناریو، تولید ناخالص داخلی جهان در سال ۲۰۲۶ حدود ۰.۳ درصد کمتر از سطح پایه فعلی خواهد بود در حالیکه رشد تولید ناخالص داخلی را در سالهای ۲۰۲۵ و ۲۰۲۶ تا ۰.۱ درصد کاهش میدهد. ضربه به فعالیتهای اقتصادی برای ایالات متحده و منطقه یورو کمی بیشتر خواهد بود و رشد تولید ناخالص داخلی در سال آینده به ترتیب ۰.۴ درصد و ۰.۵ درصد کمتر از پیشبینیهای سطح پایه خواهد بود.

۲

ایران، قربانی بوروکراسی و بیعملی

(۱۱ نظر)